二十多年前,一位税务官员告知J公司(该公司生产电子元件并出口至其日本母公司),“电子元件制造业公司的平均营业利润率为15%”。结果,这位税务官员将J公司的利润率从3%重新评估为15%,并发出了补缴税款的通知,其中包括罚款和附加税。如果您是J公司的董事总经理,您会如何解释这一点?

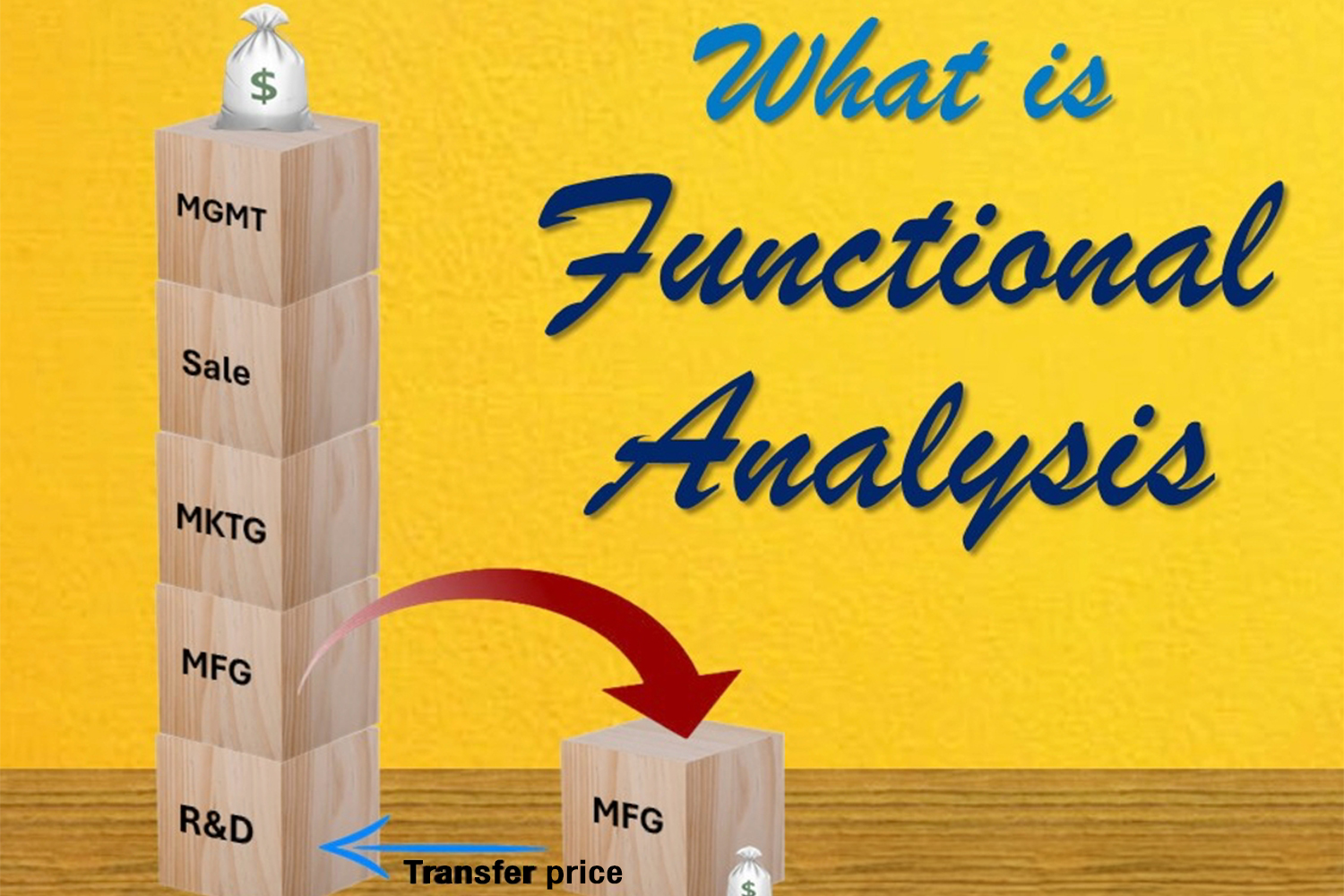

答案在于公司的功能概况:即公司履行的职能和开展的活动的性质,并考虑其承担的风险和使用的资产[参考:OECD 指南,2022,第三章“可比性分析”,第1.51段]。如果我们将公司比作一组积木(如图所示),每个积木代表公司履行的一项职能。示例中共有五个积木,即研发、生产、市场、销售和行政管理。用现代术语来说,这家公司是“功能齐全”的公司。历史上,J 公司只是母公司的一家工厂,后来母公司将生产基地迁至泰国——可能是为了靠近原材料或市场以降低成本,也可能是为了享受泰国投资委员会的税收优惠政策。因此,J 公司只为母公司生产零部件并承担相关风险,类似于为各种品牌生产产品的OEM(原始设备制造商)(图中右侧的单个积木代表)。这就需要在将产品售回母公司时确定“转移价格”。由于J公司仅执行并承担与生产相关的风险,其利润率(与其功能挂钩)明显低于拥有完整功能的独立公司[参考:OECD指南,2022,第1.56段]。

如今,这一解释更具说服力,因为它符合税务总局长第400号所得税通知第4条中概述的做法,该通知要求在分析利润率进行税务评估之前进行可比性分析。缔约方的职能是必须考虑的五个关键因素之一。

然而,泰国法律并未提供关于功能分析的详细指导。因此,我们参考了经合组织指南[第1.60-1.126段],该指南侧重于分析商业和金融风险。该流程可概括如下:

- 识别重大风险,通常遵循价值链中的步骤。

- 分析(结合合同条款)哪家公司承担和管理每项风险。风险承担者和风险管理者可能是独立的实体。

- 确定公司的运营是否符合合同风险假设。

- 评估公司是否具备管理这些风险的能力和财务实力。

注意:在步骤(c)中,核实合同风险假设与实际运营之间的一致性至关重要。例如,如果J公司向税务官员解释,其利润率低于同行业独立公司,是因为其职能和风险有限——仅为母公司生产产品——那么这绝不能仅仅停留在纸面上。税务官员查看组织结构图时,应该没有与研发、市场或销售相关的部门。如果存在此类部门,其职责或人员配置也不应该过大。